รายงานข่าวจาก ศูนย์วิจัยกสิกรไทย ระบุว่า ปี 2568 ธุรกิจ ดีลเลอร์รถยนต์ ในไทยยังคงต้องเผชิญกับแรงกดดันต่อจากปี 2567 ที่ผ่านมา จากยอดขายรถยนต์ใหม่ในประเทศที่คาดว่าจะหดตัว และการแข่งขันที่รุนแรงขึ้นมาก ซึ่งกระทบต่อรายได้ของดีลเลอร์ เมื่อประกอบกับต้นทุนที่เพิ่มขึ้นทั้งสต๊อกรถยนต์ที่ยังขายไม่ได้และดอกเบี้ยเงินกู้ ทำให้ธุรกิจดีลเลอร์รถยนต์ยังต้องเร่งปรับตัวต่อเพื่อหาช่องทางเพิ่มรายได้ให้ธุรกิจแม้จะไม่ง่าย ทั้งการปรับรูปแบบธุรกิจเหลือเพียงสำนักงานขายที่ไม่สต๊อกรถยนต์ การเพิ่มรายได้จากการซ่อมบำรุง และการขยายหรือเปลี่ยนไปทำดีลเลอร์ค่ายอื่น เป็นต้น

สำหรับ คาดการณ์รายได้รวมของ ดีลเลอร์รถยนต์ ปี 2568 คาดว่าจะปรับลดลง 5.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งรายได้ดีลเลอร์โดยรวมหดตัวต่อเนื่องจากปี 2567 ที่หดตัวสูงกว่า 30.4% จากปัจจัย 2 ด้าน คือ การหดตัวของรายได้จากการขาย 6.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หลังยอดขายรถยนต์ในประเทศคาดว่าจะหดตัวต่อ และ การหดตัวของรายได้จากการซ่อมบำรุงที่ 1.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตามจำนวนรถเข้าใช้บริการที่ลดลง

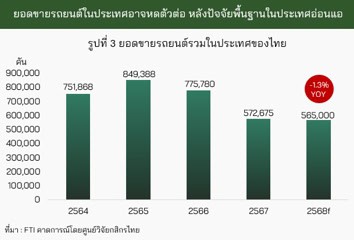

ขณะที่ รายได้จากการขายที่ลดลงมาจากยอดขายรถยนต์ในประเทศที่คาดว่าจะลดลงต่อในปี 2568 โดยคาดว่ายอดขายรถยนต์ในประเทศหดตัว 1.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 5.65 แสนคัน ต่อเนื่องจากปี 2567 ที่หดตัว 26.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หลังกำลังซื้อยังอ่อนแอจากภาวะเศรษฐกิจที่เสี่ยงสูง

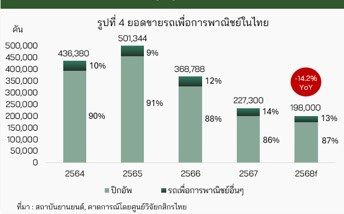

ด้านกลุ่มรถเพื่อการพาณิชย์คาดว่ายังเป็นกลุ่มที่จะได้รับผลกระทบมากที่สุด โดยอาจหดตัว 14.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ต่อเนื่องจากปี 2567 ที่หดตัวสูงถึง 38.4%เมื่อเทียบกับช่วงเดียวกันของปีก่อน นำโดยกระบะ ที่มีส่วนแบ่ง 87% ของยอดขายรถเพื่อการพาณิชย์รวม โดยเฉพาะเมื่อรายได้เกษตรกรปีนี้มีแนวโน้มหดตัว จากปัญหาอุปทานล้นตลาดนำมาสู่ราคาสินค้าเกษตรที่ตกต่ำ ขณะที่ภาคธุรกิจก็เพิ่มความระมัดระวังมากขึ้น

อ่านข่าวที่เกี่ยวข้อง : ศูนย์วิจัยกสิกรไทย ชี้ทิศทางแนวโน้มธุรกิจ ดีลเลอร์ รถยนต์ปี 2568

อย่างไรก็ตาม อาจได้เห็นการพลิกกลับมาขยายตัว 7.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในกลุ่มรถยนต์นั่งปี 2568 จากยอดขายรถยนต์นั่งกลุ่มใช้พลังงานไฟฟ้า (xEV) ทั้ง HEV PHEV และ BEV ที่ต่างขยายตัวเพิ่มขึ้นมาก จนแทนที่รถยนต์นั่งเครื่องยนต์สันดาปภายในล้วน (ICE) ทำให้เหลือส่วนแบ่งตลาดเพียง 25% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยปัจจัยที่ดันให้รถยนต์นั่งกลุ่ม xEV ขยายตัวสูง โดยเฉพาะ PHEV และ BEV มาจากการแข่งขันกันอย่างรุนแรงด้านราคา และการมีตัวเลือกรถยนต์เพิ่มขึ้นของค่ายรถหน้าใหม่ ส่งผลให้กลุ่มผู้ซื้อที่มีกำลังซื้อและได้รับผลกระทบจากเศรษฐกิจน้อย อาศัยจังหวะนี้เข้าซื้อรถยนต์นั่งกลุ่มนี้มากขึ้น ซึ่งก็จะกระทบกับดีลเลอร์ที่เน้นขายรถยนต์นั่ง ICE ที่จะเจอปัญหายอดขายลดลงมาก

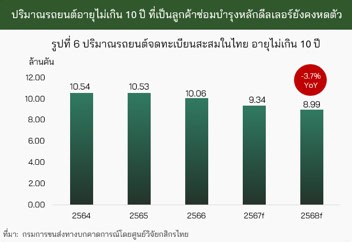

ขณะที่ รายได้จากการซ่อมบำรุงคาดว่าจะหดตัวเช่นกันจากคาดการณ์จำนวนรถอายุไม่เกิน 10 ปีที่ลดลง โดยแม้การหาทางเพิ่มรายได้จากการซ่อมบำรุงเพื่อชดเชยกับการเสียรายได้จากการขายจะเป็นแนวทางแรกที่ดีลเลอร์เร่งปรับตัวทำ ทว่าในปี 2568 ปริมาณรถยนต์ที่อายุไม่เกิน 10 ปี ซึ่งเป็นกลุ่มลูกค้าหลักของดีลเลอร์รถยนต์กลับคาดว่าจะยังหดตัวต่อที่ 3.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 8.99 ล้านคัน เป็นผลต่อเนื่องจากการเร่งซื้อล่วงหน้าของรถยนต์คันแรก ปัญหาโควิด และล่าสุดปัญหาหนี้เสียสูง ทำให้ปริมาณรถยนต์อายุไม่เกิน 10 ปี สะสมบนนถนนลดลงต่อเนื่อง

ส่วนจำนวนดีลเลอร์รถยนต์ค่ายญี่ปุ่นและตะวันตกลดลง ขณะที่ดีลเลอร์รถยนต์ค่ายจีนเพิ่มขึ้น ซึ่งรายได้ดีลเลอร์ที่ลดลงรวมกับการแข่งขันที่เพิ่มขึ้นมาก ส่งผลให้ปี 2568 จำนวนดีลเลอร์รถยนต์คาดลดลงเหลือน้อยกว่า 2,146 แห่ง จาก 2,197 แห่ง ในปีก่อน โดยดีลเลอร์รถยนต์ค่ายญี่ปุ่นและตะวันตกมีโอกาสหดตัวสูงกว่า เนื่องจากทั้งยอดขายรถยนต์เพื่อการพาณิชย์และรถยนต์นั่ง ICE ที่ค่ายทำตลาดเป็นหลักมีแนวโน้มลดลง ตรงข้ามกับดีลเลอร์รถยนต์ค่ายจีนที่ยังมีโอกาสเพิ่มขึ้น ตามยอดขายรถยนต์นั่งกลุ่ม xEV โดยเฉพาะเมื่อ PHEV และ BEV ที่ค่ายจีนทำตลาดเป็นหลักกำลังได้รับความนิยมจากตลาด

ศูนย์วิจัยกสิกรไทย ประเมินว่า ความเสี่ยงของธุรกิจดีลเลอร์รถยนต์ไทย การเปลี่ยนผ่านสู่รถยนต์พลังงานทางเลือกกลุ่ม xEV ที่แม้เทคโนยีจะยังไม่นิ่ง แต่ทิศทางการพัฒนาของค่ายรถต่างมุ่งไปทางรถยนต์กลุ่ม xEV ทำให้ยอดขายรถยนต์ ICE ได้รับผลกระทบโดยตรง โดยเฉพาะในกลุ่มรถยนต์นั่ง ประกอบกับการแข่งขันที่สูงขึ้นจากค่ายรถใหม่ที่ลงทุนในประเทศกับรถยนต์นำเข้าจากประเทศคู่ค้าที่มี FTA ทำให้มีโอกาสเกิดการแข่งขันที่รุนแรงขึ้น อีกทั้ง ความกังวลเรื่องคุณภาพรถยนต์ BEV และการดูแลหลังการขาย โดยเฉพาะการจัดหาอะไหล่ อาจเป็นประเด็นที่กระทบการเติบโตของยอดขายรถยนต์ BEV ได้ เนื่องจากราคาไม่ใช่ปัจจัยสำคัญเดียวในการตัดสินใจซื้อรถของผู้บริโภค

{kind=link}