ศูนย์วิจัยกสิกรไทย เผยแพร่บทวิเคราะห์ธุรกิจผู้แทนจำหน่ายรถยนต์ (ดีลเลอร์) ในปี 2568 ที่มีแนวโน้มต้องเผชิญกับความยากลำบากต่อจากปัจจัยผลกระทบต่าง ๆ นำโดย ปัญหายอดขายรถยนต์ในประเทศที่คาดลดลงเหลือ 5.3 แสนคัน ส่งผลกระทบต่อรายได้จากการขายรถยนต์ รวมถึงปัจจัยอื่น ๆ

ในปี 2567 ธุรกิจผู้แทนจำหน่ายรถยนต์ (ดีลเลอร์) ในไทยต้องเผชิญความยากลำบากตั้งแต่ต้นปี จากปัญหายอดขายรถยนต์ใหม่ในประเทศที่หดตัวสูงและการแข่งขันที่รุนแรงขึ้นมากด้านราคา นำมาสู่ผลกระทบต่อทั้งรายได้จากการขายรถยนต์ของดีลเลอร์ที่ลดลงและต่อต้นทุนที่เพิ่มขึ้นหลังดีลเลอร์ต้องแบกสต๊อกรถยนต์ที่ยังขายไม่ได้และต้นทุนดอกเบี้ยเงินกู้ จนสุดท้ายกลุ่มธุรกิจดีลเลอร์ที่มีสายป่านการเงินไม่มากพอต้องปิดกิจการไป ทำให้คาดว่าจำนวนดีลเลอร์รถยนต์ในปี 2567 จะลดลง 1.4%

อ่านข่าวที่เกี่ยวข้อง : ศูนย์วิจัยกสิกรไทย เปิดโผ 5 ธุรกิจรุ่ง-ร่วง ปี’68 ดีลเลอร์รถยนต์ติดอันดับร่วง

ต่อเนื่องถึงในปี 2568 คาดว่าสถานการณ์ปัญหาต่างๆที่กระทบตลาดรถยนต์ในประเทศน่าจะยังไม่คลี่คลายเนื่องด้วยเป็นโจทย์ใหญ่ที่ต้องอาศัยระยะเวลาในการจัดการส่งผลให้ธุรกิจดีลเลอร์รถยนต์ยังต้องเร่งปรับตัวต่อในหลายรูปแบบเพื่อหาช่องทางเพิ่มรายได้ให้ธุรกิจแม้จะไม่ง่ายทั้งการหารายได้เพิ่มจากการซ่อมบำรุงและการขยายหรือเปลี่ยนไปทำดีลเลอร์ให้ค่ายรถยนต์อื่นที่ยอดขายยังไปได้

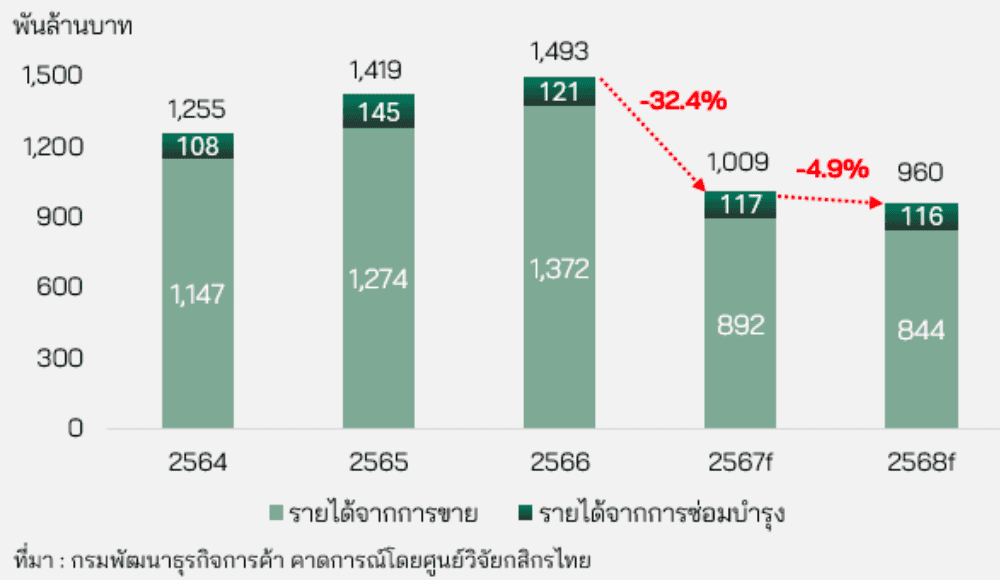

สำหรับ แนวโน้มรายได้ดีลเลอร์รถยนต์ปี 2568 รายได้รวมของดีลเลอร์รถยนต์ปี 2568 คาดว่าจะปรับลดลง 4.9% เมื่อเทียบกับปี 2567 โดยรายได้ดีลเลอร์โดยรวมหดตัวต่อจากปี 2567 ที่หดตัวสูงกว่า 32.4% จากปี 2566 เนื่องปัจจัยสำคัญ 2 ด้าน คือ

- การหดตัวของรายได้จากการขาย 5.4% หลังยอดขายรถยนต์ในประเทศยังคาดการณ์ว่าจะหดตัวต่อ

- การหดตัวของรายได้จากการซ่อมบำรุงที่ 1.2% ตามจำนวนรถที่เข้าใช้บริการที่ลดลง

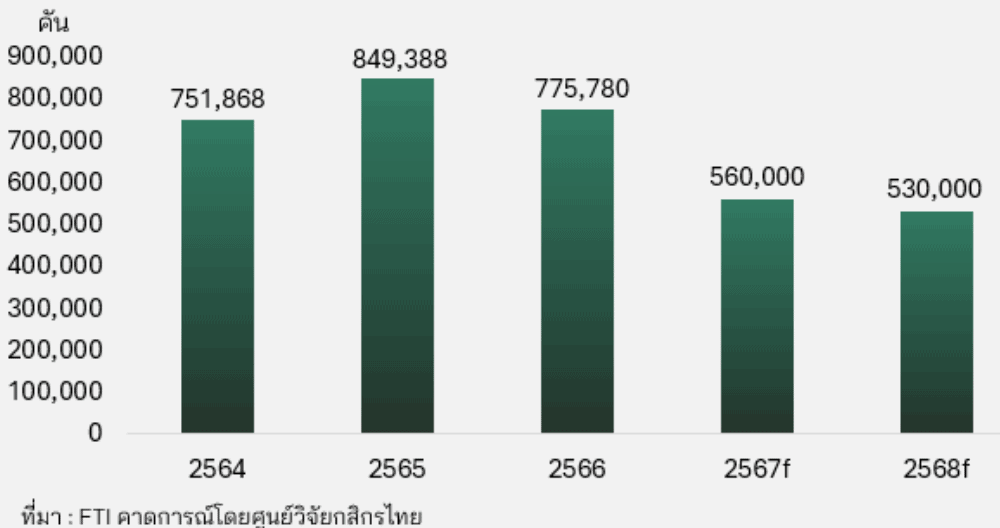

รายได้จากการขายที่ลดลงมาจากยอดขายรถยนต์ในประเทศที่คาดว่าจะลดลงต่อในปี 2568

ในปี 2568 คาดยอดขายรถยนต์ในประเทศมีแนวโน้มหดตัว 5.4% เหลือ 5.3 แสนคัน ต่อเนื่องจากปี 2567 ที่หดตัว 27.8% หลังกำลังซื้อหดหายและหนี้เสียรถยนต์ยังสะสมในระดับสูง

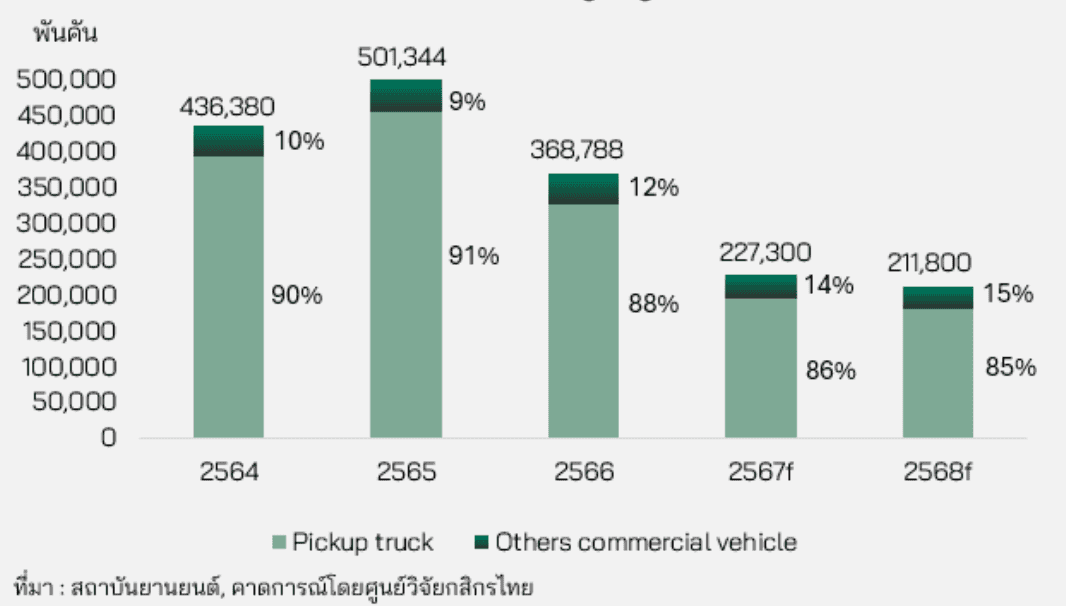

ขณะที่ กลุ่มรถเพื่อการพาณิชย์คาดว่าจะเป็นกลุ่มที่จะได้รับผลกระทบมากที่สุด โดยอาจหดตัว 6.8% ต่อเนื่องจากปี 2567 ที่คาดว่าจะหดตัว 38.4% นำโดยรถกระบะ (ปิกอัพ) ที่มีส่วนแบ่งถึง 85% ของยอดขายรถเพื่อการพาณิชย์รวมเนื่องจากผู้ซื้อเป็นกลุ่มที่มีรายรับไม่แน่นอน จึงส่งผลต่อการขออนุมัติสินเชื่อค่อนข้างมาก ซึ่งนั่นบ่งชี้ถึงโอกาสที่กลุ่มดีลเลอร์ที่เน้นจำหน่ายรถเพื่อการพาณิชย์ โดยเฉพาะปิกอัพ มีโอกาสเสียรายได้จากการขายมากกว่ากลุ่มอื่น

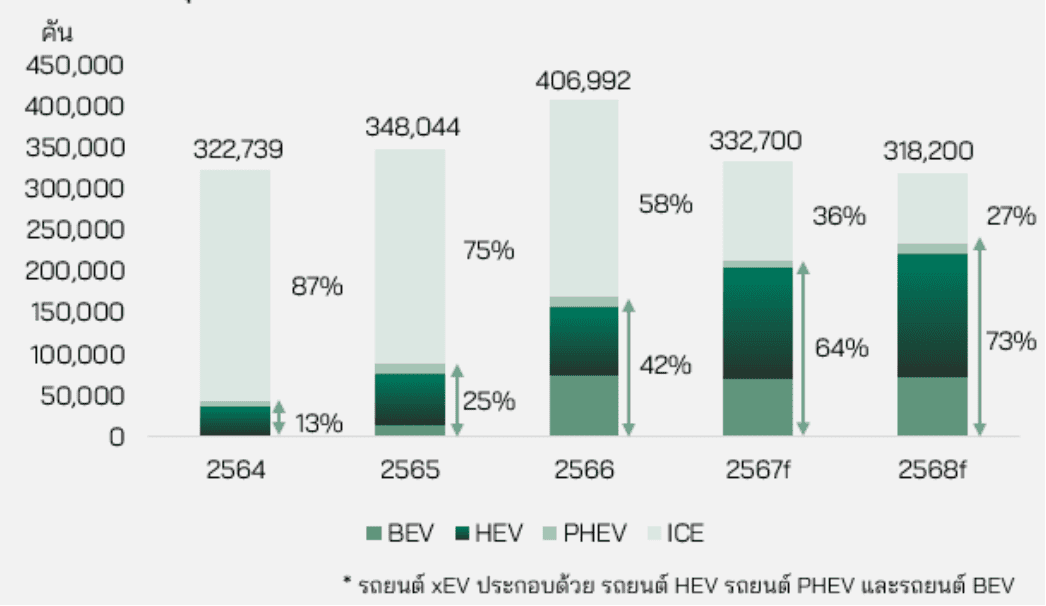

ส่วนกลุ่มรถยนต์นั่งหดตัวน้อยกว่ารถเพื่อการพาณิชย์ที่ 4.4% ในปี 2568 สาเหตุจากยอดขายรถยนต์นั่งเครื่องยนต์สันดาปภายใน (ICE) ที่คาดว่าจะปรับลดลงค่อนข้างมาก แม้จะมียอดขายของกลุ่มรถยนต์นั่ง xEV ที่ขยายตัวขึ้นมาช่วยพยุง จนทำให้ส่วนแบ่งตลาดของรถยนต์นั่ง xEV ขยับขึ้นมาสู่ระดับ 73% ของยอดขายรวมก็ตาม โดยรถยนต์นั่งกลุ่ม xEV ที่ขยายตัวสูงสุด คือ รถยนต์นั่งไฮบริด (HEV) ตามด้วยรถยนต์นั่งปลั๊กอินไฮบริด (PHEV) ส่วนรถยนต์นั่งไฟฟ้า 100% (BEV) แม้จะเติบโตเช่นกันแต่ในอัตราที่น้อยกว่าที่ 2.9% เนื่องจากแม้การแข่งขันด้านราคาเพิ่มสูงขึ้นมากแต่ยังมีประเด็นกังวลด้านการใช้งานราคาขายต่อมือสองและสถานีชาร์จไฟฟ้าอยู่

อย่างไรก็ดี หากพิจารณาเฉพาะกลุ่มรถยนต์นั่ง BEV ที่เป็นรถหรู พบมีโอกาสที่จะเติบโต 3.8% ในปี 2568 ซึ่งสูงกว่าตลาดรถยนต์นั่ง BEV โดยรวม จากการแข่งขันราคาที่เพิ่มขึ้น ผนวกกับผู้ซื้อเป็นกลุ่มรายได้มั่นคง จึงไม่ถูกกระทบจากความเข้มงวดในการปล่อยสินเชื่อเหมือน BEV ราคาต่ำกว่า

ความนิยมที่เพิ่มขึ้นต่อรถยนต์นั่ง xEV ดังกล่าวหลังการแข่งขันด้านราคาเพิ่มสูงขึ้น ย่อมเป็นผลบวกกับรายได้จากการขายของดีลเลอร์ที่เน้นขายรถยนต์นั่ง xEV ซึ่งจะสวนทางกับดีลเลอร์รถยนต์นั่ง ICE ที่เจอปัญหาความนิยมตกลงมากทำให้รายได้จากการขายลดลงตามซึ่งกรณีนี้เกิดขึ้นกับดีลเลอร์ที่ขายรถเพื่อการพาณิชย์เช่นกันที่กำลังเผชิญกับปัญหายอดขายตกต่ำอย่างหนัก

ระดับผลกระทบต่อรายได้จากการขายของแต่ละดีลเลอร์ขึ้นอยู่กับหลายปัจจัย ทั้งทิศทางความนิยมต่อรถยนต์ของค่ายในอนาคต โดยอาจมาจากแผนการเปิดตัวรถรุ่นใหม่รวมถึงโปรโมชั่น ทำเลที่ตั้ง และสายป่านทางการเงินของธุรกิจ อันจะนำมาซึ่งการตัดสินใจในการดำเนินธุรกิจเพื่อการรับมือในระดับที่ต่างกัน ตั้งแต่การหาช่องทางปรับเพิ่มรายได้จากการซ่อมบำรุง ไปสู่การย้ายไปทำตลาดให้ค่ายรถยนต์อื่น หรือในกรณีเลวร้าย คือ การออกจากธุรกิจ ซึ่งช่วงที่ผ่านมาเราเริ่มเห็นการปรับตัวต่างๆเหล่านี้มาบ้างแล้ว และคาดว่าน่าจะมีให้เห็นต่อในปี 2568

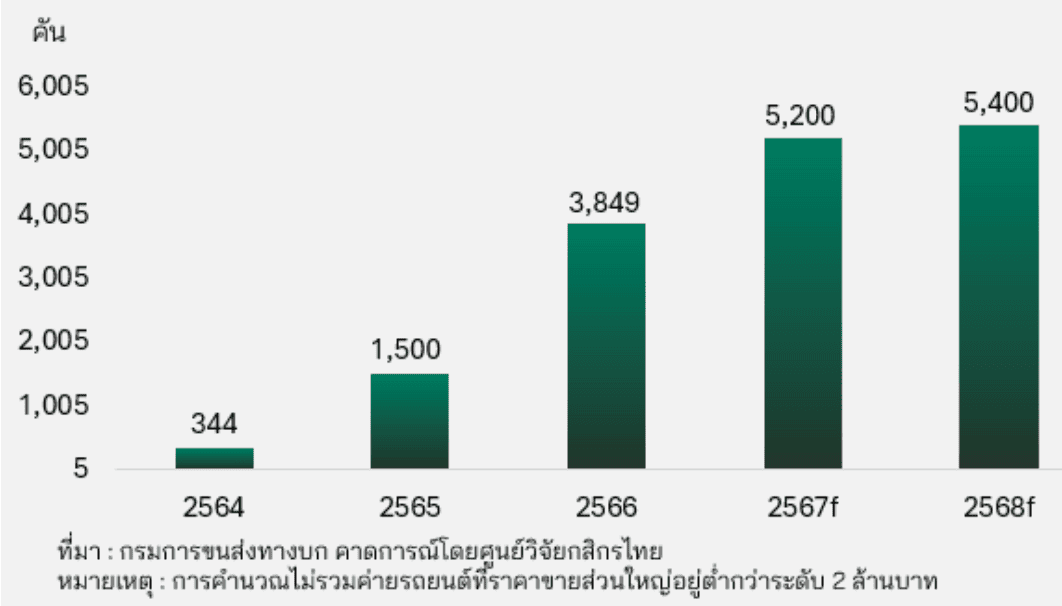

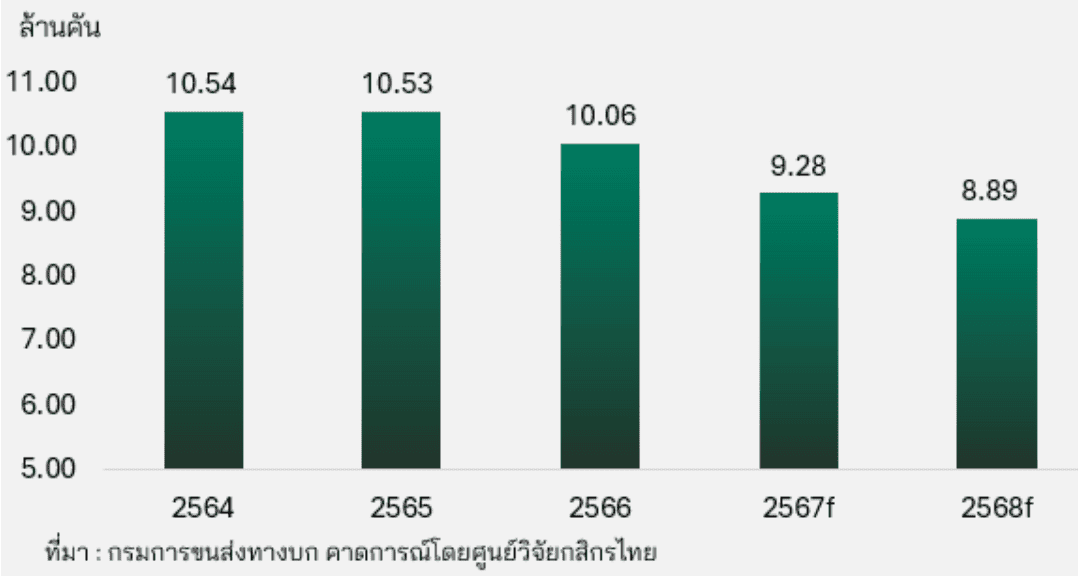

แม้การหาทางเพิ่มรายได้จากการซ่อมบำรุงเพื่อชดเชยกับการเสียรายได้จากการขายจะเป็นแนวทางแรกที่ดีลเลอร์เร่งปรับตัวทำ แต่ก็คาดว่าผลที่ได้อาจไม่มากอย่างที่หวัง เมื่อปี 2568 ปริมาณรถยนต์ที่อายุไม่เกิน 10 ปี ซึ่งเป็นกลุ่มลูกค้าหลักของดีลเลอร์รถยนต์คาดอาจหดตัว 4.2% เหลือ 8.89 ล้านคัน เพราะช่วงหลังมานี้ ตลาดรถยนต์ไทยเผชิญกับหลายเหตุการณ์ที่กระทบกับยอดขายค่อนข้างมาก ไม่ว่าจะเป็น ผลจากการเร่งซื้อล่วงหน้าของรถยนต์คันแรก ปัญหาโควิด และล่าสุดปัญหาหนี้เสียสูง ทำให้ปริมาณรถยนต์อายุไม่เกิน 10 ปีสะสมบนนถนนอยู่ในระดับที่ต่ำลงต่อเนื่อง

ศูนย์วิจัยกสิกรไทย ยังได้วิเคราะห์ความเสี่ยงของธุรกิจดีลเลอร์รถยนต์ไทย โดยระบุว่า การเปลี่ยนผ่านสู่เทคโนโลยีรถยนต์พลังงานทางเลือกกลุ่ม xEV ซึ่งจะกระทบกับยอดขายรถยนต์ ICE โดยตรง ทำให้ค่ายรถที่เน้นขายรถยนต์ ICE เป็นหลัก โดยเฉพาะในกลุ่มรถยนต์นั่งที่จะเปลี่ยนผ่านเทคโนโลยีเร็วกว่า อาจได้รับผลกระทบจากรายได้ที่ลดลง ซึ่งจะตรงข้ามกับกลุ่มที่เน้นขายรถยนต์ xEV

การแข่งขันที่สูงขึ้นจากค่ายรถใหม่ที่ลงทุนในประเทศกับรถยนต์นำเข้าจากประเทศคู่ค้าที่มี FTA ทำให้มีโอกาสเกิดการแข่งขันด้านราคาและโปรโมชั่นต่างๆรุนแรงขึ้น ส่งผลให้ดีลเลอร์อาจเผชิญกับปัญหากำไรจากการขายลดลง โดยเฉพาะในกลุ่ม Market Share ต่ำ ที่แข่งขันได้น้อยกว่ากลุ่มอื่น

{kind=link}